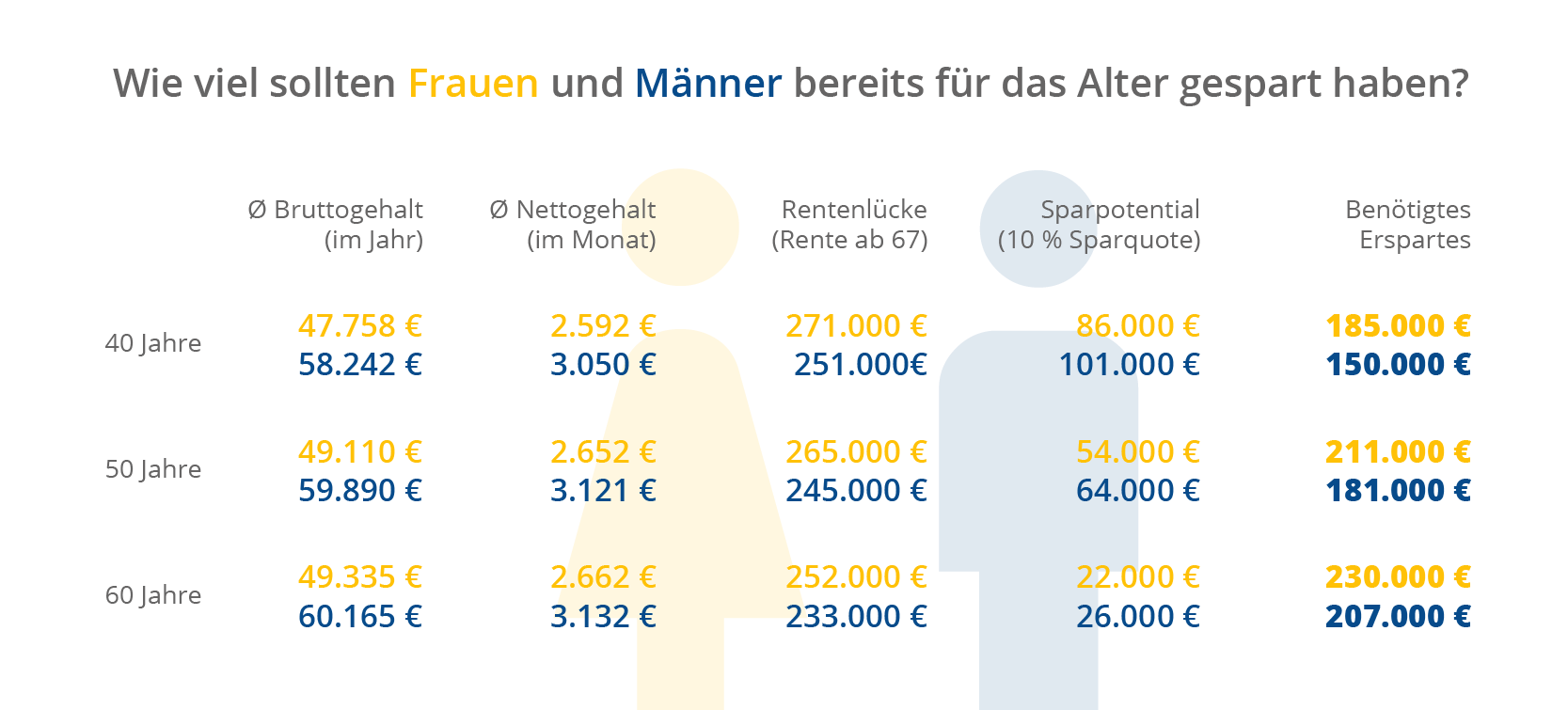

Die Notwendigkeit, frühzeitig mit dem Sparen zu beginnen, um der Rentenlücke entgegenzuwirken, ist schon lange bekannt. Die Rentenlücke entsteht, da die gesetzliche Rente allein oft nicht ausreicht, um den gewohnten Lebensstandard im Alter aufrechtzuerhalten. Um diese Lücke zu schließen, stellt sich die Frage, wie viel monatlich zusätzlich für die private Altersvorsorge gespart werden und welcher Betrag idealerweise bereits angespart sein sollte.

Eine Analyse der voraussichtlichen Rentenlücke für verschiedene Altersklassen zeigt, wie viel 40- bis 60-Jährige bereits heute an Ersparnissen haben sollten, um ihren Lebensstandard im Alter abzusichern. Die Berechnungen basieren auf dem durchschnittlichen Einkommen in der Altersklasse und einem Rentenbezug von etwas mehr als 16 Jahren.

Frauen sind in Deutschland von einer Gehaltslücke zwischen den Geschlechtern (Gender Pay Gap) von 18 % betroffen (Stand: 2024). Zudem ist die statistische Lebenserwartung bei Frauen höher als bei Männern. Für die Rente bedeutet das: weniger Geld für einen längeren Zeitraum.

Umso relevanter ist es für Frauen, sich früh mit dem Thema Vermögensaufbau und Sparen auseinanderzusetzen. Doch wie viel sollten speziell Frauen im Monat sparen oder anlegen? Und wie viel Geld sollte sich idealerweise bereits heute auf dem Konto befinden, um die Rentenlücke vollständig schließen zu können?

Wir haben die potenzielle Rentenlücke für die einzelnen Altersklassen untersucht. Dabei gehen wir von einem Renteneintrittsalter von 67 Jahren sowie einer Lebenserwartung von 83 Jahren für Frauen und 79 Jahren für Männer aus.

Hinweis: Bei den Berechnungen handelt es sich um Durchschnittswerte für das Jahr 2024. Die jeweiligen Gehälter und Rentenansprüche können variieren – Einfluss auf die Zahlen haben etwa das Geschlecht, der Wohnort oder die Steuerklasse. Die möglichen Ersparnisse ergeben sich aus einer Sparquote von 10 % des durchschnittlichen Nettogehalts.